フリーランス音楽家は「年金」を将来いくらもらえる!?/Vol.4

アナタは将来、「自分が年金をいくらもらえるのか」把握していますか?

「老後2000万円問題」という言葉を聞いた事があるかもしれませんが、フリーランスのアナタの場合、もっと必要かもしれません!

この記事では、「国民年金」(基礎年金)と「厚生年金」の違いについて解説し、フリーランスの音楽家さんが今後どんな対応・備えをしておくと良いかを解説します♪

『音TOWN』(おんたうん)は、『音楽“と”生きる街』をコンセプトに、クラシック・ジャズ・ポップス・吹奏楽などと関わりながら個性豊かに生きる「人」「お店」「団体」「会社」や、音楽家に必要不可欠な「お金・健康」の情報をお届けしています♪

→詳しくはコチラ

このシリーズでは、音楽を職業にしていくためにとても重要であるにもかかわらず、学校ではあまり教わらない“お金”について、改めて学んでいきましょう!お金について学ぶと「生き方」も明確になりますよ! →詳しくはコチラ

この記事を読むと役に立つ人は!?

・フリーランス(個人事業主)の音楽家・演奏家

・「公的年金」の制度について知りたい方

・将来の収入や貯蓄に不安のある方

読んだらどんな良い事が!?

・国民年金と厚生年金の違いが理解出来る

・フリーランスとしてどのように年金対策をすべきかが分かる分かる

・「老後2000万円問題」について理解し、対策を立てる事が出来る

〜ブログの更新など、お知らせを受け取りたい方はぜひLINEの友だち追加をお願いします!〜

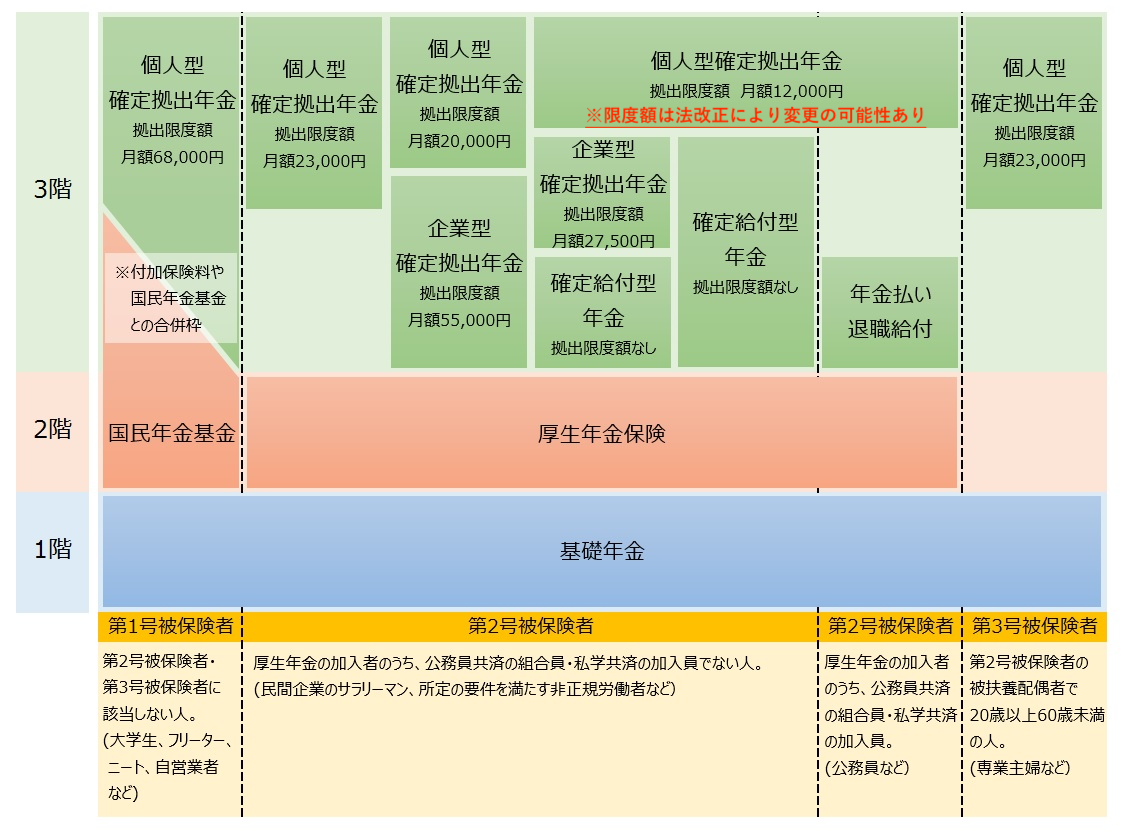

国民年金と厚生年金の違い

<illust ACより引用>

年金はこの図のような3階建ての構造になっていて、1階部分にあたる「国民年金(基礎年金)」と、2階部分に当たる「厚生年金」が「公的年金」(国が運営している社会保障制度)で、この部分が日本では全ての国民に加入義務があります。

実は年金には「障害年金」や「遺族年金」などもありますが、「老後いくらもらえる?」で話題になっている、我々が一番イメージしやすい年金は「老齢年金」ですね。

今回はこの「老齢年金」に絞って解説します。

老齢国民年金(基礎年金)

加入対象:20歳以上60歳未満の全ての国民

保険料:定額(月額16,980円/2024年度現在)

給付額:満額受給の場合、年額約816,000円(2024年度現在)

保険料の納付方法:個人で納付

フリーランスの音楽家さんは基本的に「国民年金(基礎年金)」に加入していて「第1号被保険者」という事になりますね。

※オーケストラ団員や自衛隊音楽隊などの方は「厚生年金/第2号被保険者」だったり、旦那さんがサラリーマンで扶養家族にあたる場合、第3号被保険者の可能性があります。

老齢厚生年金

加入対象:厚生年金適用事業所に勤務する70歳未満の労働者

保険料:給与に応じた定率(2024年度現在は給与の18.3%を事業主と労働者で折半)

給付額:基礎年金+厚生年金のため、国民年金より高額

保険料の納付方法:事業主が給与から天引き

フリーランスとサラリーマンの年金額はこんなに違う!?

フリーランスの音楽家さんの場合

もしもフリーランスの音楽家さんであるアナタが、1階部分の「国民年金」(基礎年金)のみに加入していたとして、なおかつ20歳から60歳まで、毎月きちんと保険料を支払っていた場合、2024年度時点では、満額年金額は『816,000円/年』で、月に換算すると、『月額68,000円』になりますね。

※当然ですが、途中から払い始めた方や、途中、何らかの事情で支払っていなかった方は、その分受給額が下がります。

サラリーマンの場合

サラリーマンの場合は、1階部分の「国民年金」(基礎年金)+2階部分の「厚生年金」が受給出来るので、フリーランスの音楽家さんと同じ期間、ずっと会社に勤めていたとして、生涯の平均年収が450万円(ボーナスなども含めた標準報酬月額が約30万円と仮定)だったとすると、ざっくりですが、厚生年金の満額年金額は『789,600円/年』になるようです。

※厚生年金の報酬比例部分は、以下の計算式で求められます。

『年金額 = 平均標準報酬額 × 5.481/1000 × 被保険者期間の月数』

サラリーマンも、生涯年収やボーナスの有無などが人によって相当開きがあるので(40年の間に相当な差が出るので)、あくまで「このケースでは」になりますが、

「国民年金」(基礎年金)816,000円 + 「厚生年金」789,600円 = 『1,605,600円/年(月額133,800円)』

これくらいは受給できる事になります。

よくサラリーマンは「手取りが少ない」といった話をしていますけど、こういった「社会保険料」を支払っているからで、その代わり、「老後はフリーランスよりもたくさん受給できる」という事ですね。

「労使折半」と言いますが、「会社が半分保険料を支払ってくれるから、将来たくさん受給できる」とも言えます。

この「音TOWN.Biz」の一番最初に「サラリーマン(給与所得者)とフリーランス(個人事業主)の違い」を説明したのは、この「年金問題」を分かりやすくするためでもありました。

確かに手取りは少ないですが、生涯の安定感や老後の安定感は、フリーランスよりもサラリーマンのほうに軍配が上がると言えるのではないでしょうか。

(それを分かったうえでフリーランスという働き方を選択しているかどうかはとても重要!)

昨今、少子高齢化問題などで社会保険料がどんどん値上げになっているなか(導入された1940年代の約3倍になっているそうです)、「本当に65歳からもらえるのか?」「本当に満額もらえるのか?」「本当に60歳で支払いが終わるのか?(支払い期間が延長されるのではないか?)」などの疑問の声が上がっているのも事実ですよね。

とは言え、現状でも年間80万円程度しか受給出来ないフリーランスが、「年金保険料を支払わない」とか、「国民年金(基礎年金)しか加入していない」という状態だと、「現役時代に稼ぎまくって貯金もたくさんしている方」や「親が資産家で遺産もたっぷり」など、何らかの良い事情がない方は生活保護レベルまで人生が転落する危険があります!

「老後2000万円問題」とは!?

「老後2000万円問題」とは、2019年に金融庁が発表した報告書をきっかけに広く議論されるようになった、日本の高齢者の老後資金に関する問題で、夫65歳以上・妻60歳以上の無職夫婦が平均的な生活を送った場合、公的年金だけでは毎月約5万円の不足が生じ、30年間で約2000万円が必要になるという試算が示されました。

・夫婦の生活費(月額):約26万円

・夫婦が公的年金で受け取る金額(月額):約21万円

・毎月の不足額:約5万円

・30年間の不足額:約2,000万円

一つ言える事は、「結婚しているか」「子どもが何人いたか(学費にいくら使ったか)」「マイホームがあるか(ローンがあるか)」「都心に住んでいるのか・田舎暮らしなのか」などによって全然試算が変わってくるはずなので、「国民全員2,000万円足りませんよ!」という話ではありません(「平均的な生活」の「平均」に言及がないのでわかりにくい…)。

ですので、2,000万円という数字に惑わされる事なく、「自分の場合はどうなのか?」を考える必要があります。

とは言え、「平均」「典型」は日本の場合、「サラリーマンだった人」を指しているので、この記事で説明してきたように、「フリーランス」の場合、「受給出来る公的年金額が少ない事」や「不安定なミュージシャン生活で、サラリーマンよりも生涯での貯金額が少ない可能性」などを考えると、もしかしたら2,000万円以上必要になる方もいらっしゃるかもしれないですよね!?

年金の確認方法

<日本年金機構HPより引用>

アナタがこれまでに支払った年金の額や、支払った期間、将来受け取れる見込みの金額などは、「ねんきんネット」や「マイナポータル」で確認できますので、まずはご自身の状況をきちんと把握しておきましょう!

※誕生日が近くなると「ねんきん定期便」というハガキが届いている方もいらっしゃると思います(ペーパーレスが進んでいるので、そのうち無くなると思います)。

フリーランスに出来る対策は!?

ここまで読んでみて、アナタの老後は大丈夫そうでしょうか?

「ヤバい!」と感じた方は、ぜひ何らかの対策を講じてください!

次回以降の記事でも、「私的年金」などを解説していく予定ですが、今回は「公的年金」で、義務ではないけど役に立つ制度を2つ紹介させていただきます!

付加年金

付加年金とは、国民年金に加入している第1号被保険者(主に自営業者やフリーランスなど)が、月々の国民年金保険料に月400円を上乗せして支払う事で、将来受け取る年金額を増やす事ができる制度。

月額たった400円を追加で支払うだけで、将来の年金額に、「1ヶ月あたり200円 × 付加保険料を支払った月数」が上乗せされます。

例えば、10年間(120ヶ月)付加年金を支払った場合、

200円 × 120ヶ月 = 24,000円/年(毎年の年金に24,000円が追加されます)

10年で支払うのは48,000円(400円 × 12ヶ月 × 10年)なので、たったの2年で元が取れる計算になりますよね!

つまり、65歳から受給し始めて、67歳までの2年間受給すれば元が取れて、それから先の人生は亡くなるまでずっとプラスになるわけです(ローリスク・ハイリターンです!)

国民年金基金

国民年金基金は、同じく国民年金に加入している第1号被保険者(主に自営業者やフリーランスなど)が、国民年金に上乗せして将来の年金を増やすための公的な私的年金(義務ではない公的年金)制度です。

サラリーマンの2階部分は「厚生年金」なのに対し、フリーランスの2階部分がこの「国民年金基金」と言えますね(上部の図参照)。

支払った掛金は全額が所得控除(社会保険料控除)の対象となるため、節税効果の期待もあります(確定申告の際に「経費」に計上し、所得税や住民税の納税額を減らす事ができます)。

国民年金基金を支払う事によってサラリーマンのような安定感をもち、なおかつフリーランスの特性を生かし、確定申告で納税額(出費)をおさえる事ができる(結果、貯蓄に回せる)制度なので、この制度も要チェックです!

まとめ

まさにこの年金制度も、「知らないと損をする話」で、『about』のページにも書いたように「知識を身に付ければ解決の糸口が見付かる(不安を減らせる)話」と言えますよね。

ちなみに、今ではこのような一人前?の内容を語っている僕ですが、実はフリーランスの頃、30歳くらいまで国民年金を納めていませんでした(笑)。

義務とは言え、怖い人が取り立てにくるわけではないし(笑)、「消えた年金問題」などもあって制度を信用していなかったのもありますが、一番は「制度をきちんと理解していなかった」のが正直なところ。

きちんと理解すれば、基本的には「払っておいたほうが得・安心な制度」だと言えると思いますね。

※今後、今以上に社会保険料が増加する可能性や、付加年金のようなお得な制度、受給開始年齢(65歳)が見直される可能性はあると思います。

問題・課題は多々ありますが、知識としてきちんと知っておく事で、少し話は逸れますが、「投票に行こう(将来を任せられる信用のある政治家を選ぼう)」といった行動にもつながっていくのではないでしょうか。

我々の子どもや孫の世代のためにも、制度が崩壊せず、良い日本であり続けるために、一人ひとりができる事を考えていく必要がありそうです。

音TOWNプロデューサー/株式会社マウントフジミュージック代表取締役

3級ファイナンシャル・プランニング技能士/トロンボーン奏者

『藤井裕樹』による『音楽家(ミュージシャン)のための「お金」「キャリア」相談受付中♪』

→詳細はコチラ

藤井裕樹/音TOWNプロデューサー

【株式会社マウントフジミュージック代表取締役社長・『音ラク空間』オーナー・ストレッチ整体「リ・カラダ」トレーナー・トロンボーン奏者】 1979年12月9日大阪生まれ。19歳からジャズ・ポップス系のトロンボーン奏者としてプロ活動を開始し、東京ディズニーリゾートのパフォーマーや矢沢永吉氏をはじめとする有名アーティストとも多数共演。2004年〜2005年、ネバダ州立大学ラスベガス校に留学。帰国後、ヤマハ音楽教室の講師も務める(2008年〜2015年)。現在は「ココロとカラダの健康」をコンセプトに音楽事業・リラクゼーション事業のプロデュースを行っている。『取得資格:3級ファイナンシャル・プランニング技能士/音楽療法カウンセラー/メンタル心理インストラクター®/安眠インストラクター/体幹コーディネーター®/ゆがみ矯正インストラクター/筋トレインストラクター』