フリーランス音楽家に有益な「私的年金」を活用した「節税」テクニック/Vol.5

前回の記事では「公的年金」(「国民年金」と「厚生年金」)の違いについて説明し、フリーランスの場合は「厚生年金」がなく、老後の貯蓄が足りなくなる可能性・リスクがある事をお伝えしました。

その対策として「付加年金」「国民年金基金」の紹介をさせていただきましたが、今回は「私的年金」について解説します!

『音TOWN』(おんたうん)は、『音楽“と”生きる街』をコンセプトに、クラシック・ジャズ・ポップス・吹奏楽などと関わりながら個性豊かに生きる「人」「お店」「団体」「会社」や、音楽家に必要不可欠な「お金・健康」の情報をお届けしています♪

→詳しくはコチラ

このシリーズでは、音楽を職業にしていくためにとても重要であるにもかかわらず、学校ではあまり教わらない“お金”について、改めて学んでいきましょう!お金について学ぶと「生き方」も明確になりますよ! →詳しくはコチラ

この記事を読むと役に立つ人は!?

・フリーランス(個人事業主)の音楽家・演奏家

・「私的年金」の制度や節税について知りたい方

・将来の収入や貯蓄に不安のある方

読んだらどんな良い事が!?

・公的年金と私的年金の違いが理解できる

・フリーランスとしてどのように年金対策・節税をすべきかが分かる

・「老後2000万円問題」について理解し、対策を立てる事ができる

〜ブログの更新など、お知らせを受け取りたい方はぜひLINEの友だち追加をお願いします!〜

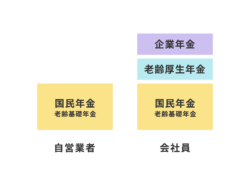

公的年金と私的年金の違い

「公的年金」は『国が運営する年金制度』で、前回の記事で説明した「国民年金」「厚生年金」がそれにあたります。

フリーランスや自営業の方は「国民保険」、会社に勤めている方は「国民年金」「厚生年金」の両方に加入する義務が課せられる事を前回の記事でもお伝えしました。

それに対し、「私的年金」は、『個人が任意で加入する年金制度』で、生命保険会社や金融機関などが提供しています。

将来受け取れる額が少ないフリーランスの音楽家さんは、前回お伝えした「付加年金」「国民年金基金」の他、今回お伝えする「私的年金」の活用によって、将来の不安を軽減出来る可能性があります。

後ほど改めてお伝えしますが、実は「節税効果」があり、将来だけでなく、現在にも役立つ制度なので、ぜひ最後まで読んでみてください!

私的年金の種類

生命保険会社の年金

- 生命保険会社が提供する個人年金保険

- 毎月一定額を積み立て、将来の受け取り額が確定している商品

- 終身年金や定期年金など、さまざまなタイプがあり、自分のライフプランに合わせて選択できる

前回の記事で、「実は僕は30歳くらいまで国民年金を納めていなかった」と暴露しましたが、35歳になって「ヤバい!」と思って加入したのが、この生命保険会社の「個人年金保険」です。

僕の加入しているプランは、

・(35歳で加入し)60歳まで「月額1万円」の保険料を支払う

・65歳から「毎年約37万円」の年金を10年間受け取る事ができる(合計約370万円)

というもの。

ポイントは「毎月一定額を積み立て、将来の受け取り額が確定している(しかも、少し増えて受け取れる事も確定している)安心感」でしょうか。

保険料の支払い総額は300万円(1万円 x 12ヶ月 x 25年) で、それが将来確実に370万円になるのだから、そんなに増えるわけではないですが、銀行に貯金しておいてもほとんど利息が付かない昨今では、比較的お得な制度と言える気がします。

僕の加入している保険は「10年間」と決まっていますが、終身タイプだと、保険会社はアナタが亡くなるまで払い続けないといけないので、その分保険料が高くなるとか、受け取れる年額が少なくなるような事があるかもしれません。

信頼できそうな保険会社・担当者を見つけて相談してみてください。

※保険会社はある意味「商売」です。「将来の不安をあおって高額な保険商品・いくつもの保険商品(年金保険だけでなく、ついでにガン保険・入院保険など)を買わせようとするケース」も多々ありますので、十分にお気をつけください。

僕は現在、個人事業主ではなく、法人なので、厚生年金に加入していますが、フリーランスの音楽家のままだったとして、国民年金は約80万円(30歳くらいまで払っていないので、実際はもっと少ないのですが)、個人年金保険は37万円なので、合わせても120万円(月額10万円)にもなりません。

これでは老後、到底生活できない事がわかりますよね。

コロナ禍で日常だったお仕事の多くが止まり、(補助金・助成金はありましたが)「こんな形で収入がゼロになる事が起きるんだ」と実感したのと、全てが止まったおかげで暇があり、将来を見直す時間があったので、情報収集を行い、他の制度も活用しながら資産を増やそうと思って始めたのが、これから紹介する「小規模企業共済」や「iDeCo」、「NISA」です。

小規模企業共済

- フリーランス・個人事業主、小規模な会社の経営者や役員が加入出来る共済制度

- 毎月の掛金を積み立て、退職時に一時金や年金として受け取る事ができる

僕はこの「小規模企業共済」も月額1万円の掛金を支払っています。

小規模企業共済に「満期」や「満額」はありません。

個人事業を廃止(廃業)したり、法人(株式会社など)を解散した場合や、役員を退任した場合などに共済金を受け取れる制度です。

フリーランスの音楽家さんの場合、定年が決まっていないので、たとえば70歳まで現役で、その後に受け取る事も可能というのはメリットと言えるでしょう。

こちらも僕の場合、総額300万円ほど積み立てたとして、350万円くらいになる予定。

ちなみに、加入期間が20年未満だと払った総額よりもらえる額が少なくなってしまうリスクがあるので注意が必要です。

※下記のサイトで、アナタが将来いくら共済金を受け取れるかシミュレーションできます!

https://kyosai-web.smrj.go.jp/skyosai1/simulator/index.php小規模企業共済の公式サイト(共済navi)

https://kyosai-web.smrj.go.jp/index.html

iDeCo(個人型確定拠出年金)

- 自分で積み立てを行い、運用結果に応じて将来の年金額が決まる制度

僕はこの「iDeCo(イデコ/個人型確定拠出年金)」にも月額1万円の掛金を支払っています。

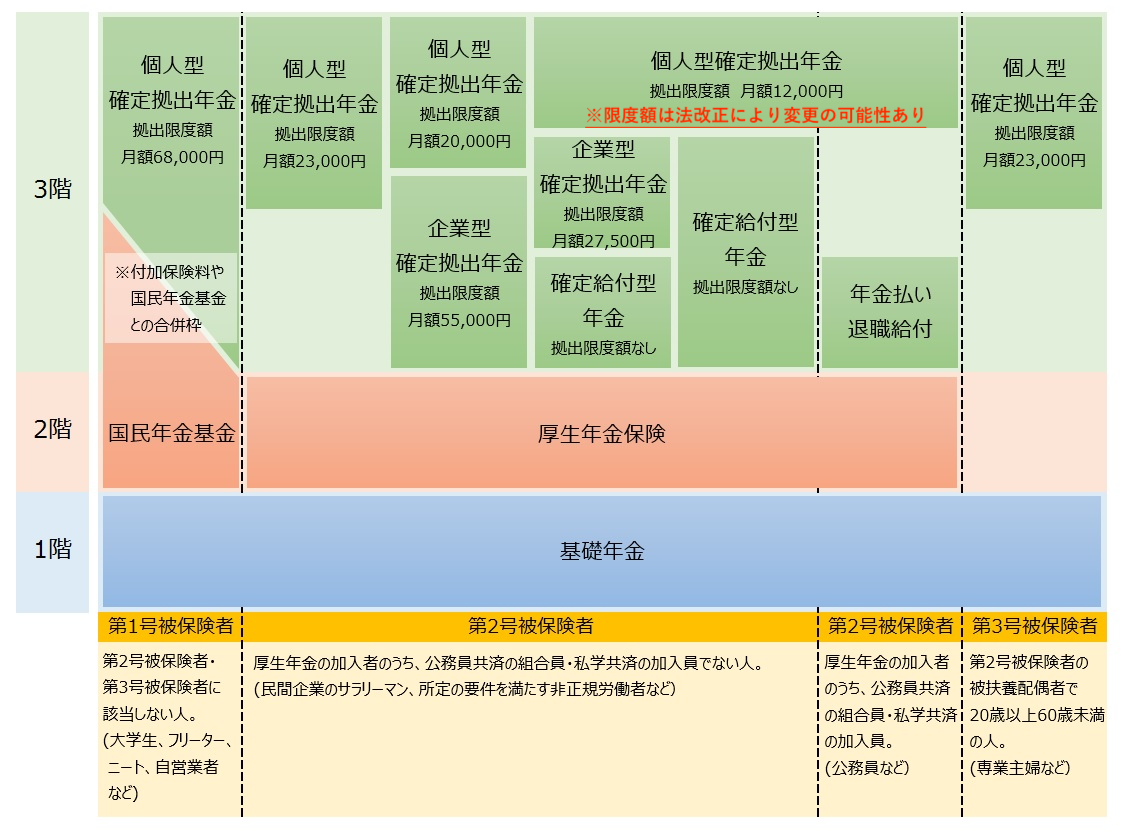

こちらは前回の記事にも掲載した図では「3階部分」にあたります(1階、2階を土台にして、さらに安定するために3階を積み上げるようなイメージ)。

国民年金被保険者(加入者)である必要があり、「国民年金」「国民年金基金」と組み合わせ、将来の年金額を増やしていく事が可能です。

国民年金被保険者(加入者)である必要があり、「国民年金」「国民年金基金」と組み合わせ、将来の年金額を増やしていく事が可能です。

「公的年金」「(生命保険会社の)個人保険年金」「小規模企業共済」との大きな違いは、「自分で投資先を選んで運用する点」ですね。

そのため、これまで紹介してきた年金制度の中では一番「ハイリスクハイリターン」と言えます。

僕の例で見ても、「個人保険年金」だと70万円、「小規模企業共済」だと50万円しか増えないのですが、「iDeCo」の場合、投資先によってはもっと増えるかもしれないし、逆に損をしてしまう可能性もあるんですよね。

原則60歳まで払い続ける必要があり、途中解約ができない点も注意です。

iDeCo公式サイト

https://www.ideco-koushiki.jp/

NISA(少額投資非課税制度)

- 年間一定額までの投資で得た利益が非課税となる制度

- 投資信託や株式などに投資する事で、資産形成を目指す

今年(2024年)になって「新NISA」というワードが話題になりましたね。

僕はこの「NISA」も今年から始め、やはり「月額1万円」の掛金を支払っています。

「iDeCo」と同じように、自分で投資先を決めるのですが、60歳まで解約出来ないといった縛りがなく、100円からでも投資出来(金融機関や投資対象によって違いがあるようです)、投資初心者でも始めやすいため、国は非課税枠を増やすなどして加入を推奨しているようですね。

※少子高齢化により、(値上げをしても)現役世代から社会保険料を十分に確保出来ず、逆に支払わないといけない年金は増えるため、国はNISAを推奨して「自分で老後の資金を確保してほしい」という思惑があるような気がします。

当然「元本割れ」とか「損益通算」出来ないとか、リスクもあるので、「みんながやってるから」といった理由で安易に手を出さないようにお気をつけください。

※「iDeCo」や「NISA」は銀行や証券会社が提供していて、保険会社同様、「商売」です。一般的には実店舗があるメガバンクなどは口座維持等にかかる手数料が高く、実店舗がないネット銀行・ネット証券のほうが手数料が安いです。ATMにお金を下ろしに行った際、優しい行員さんに「NISA」を勧められ、丁寧に教えてくれるかもしれませんが、注意が必要!

NISA特設ウェブサイト(金融庁)

https://www.fsa.go.jp/policy/nisa2/

税制上のメリット

お待たせしました!

冒頭で予告した「節税」のポイントをお伝えしますね。

「国民年金基金」「個人年金保険」「小規模企業共済」「iDeCo」は、確定申告の際に「所得控除」の対象となり、その年の所得額を下げ、結果的に納税すべき「所得税」「住民税」を軽減できるんです!

控除の種類は下記のような分類になっています。

「国民年金」「国民年金基金」→社会保険料控除

「個人年金保険」→生命保険料控除

「小規模企業共済」、iDeCo→小規模企業共済掛金控除

※「NISA」は運用で儲けたお金が非課税になる制度で、掛け金自体は控除の対象になりません。

「確定申告の書類」の左下に、↑このような記入欄があるのをお気づきの方もいらっしゃるのではないでしょうか(赤線部分が今回説明している控除)。

↑こちらの記事でも簡単に「節税ポイント」をお伝えしましたが、「必要経費」や「控除」をきちんと記載し、所得を下げる事で「節税」が可能になります!

※超基本ですが、「収入(年収)」と「所得」は別物。「収入から必要経費や控除を引いた残りが所得」で「所得税は収入ではなく、所得にかかる税金」です。

超過累進課税率方式とは?

日本は「超過累進課税率方式」で、簡単に説明すると「所得の低い方は所得税の税率が低く、所得の高い方は税率が高くなる仕組み」です。

195万円以下:「税率5%」(控除額0円)

195万円超〜330万円以下:「税率10%」(控除額9万7,500円)

・

・

4,000万円超:「税率45%」(控除額479万6,000円)

(※2024年12月現在)

最低税率は5%ですが、最高税率は実に45%にもなるんですね…(ユニクロの柳井さんや、ZOZOの前澤さんは、おそらくこのランク!?)

フリーランスの音楽家さんのほとんどは、そこまで所得が高くないと思いますが、例えば、前回、今回ご紹介している「国民年金基金」「小規模企業共済」「iDeCo」などに加入せず、所得が200万円の場合、アナタは10%の税率の所得税を払っている事になりますよね。

ですが、これらに加入し、例えば僕のように、「小規模企業共済」に年間12万円払っているとしたら、所得は188万円(200万-12万)になって、5%のほうの税率が適用になるわけです。

将来への貯蓄や投資が出来るうえに、現在の納税額も減らせるこの仕組み、知らないともったいないと思いませんか!?

最大の注意点は?

こんなに節税になるなら、「じゃあ、とにかくたくさん加入して控除額を増やせば良いのでは?」と考えた方もいらっしゃるかもしれません。

この考え方には落とし穴があって、この記事で「小規模企業共済」は「加入期間が20年未満だと払った総額よりもらえる額が少なくなってしまうリスクがある」、「iDeCo」は「原則60歳まで払い続ける必要があり、途中解約が出来ない」とお伝えしましたね。

必ず手元(銀行の普通預金)には、ふだんの生活に必要なお金と、何かあった時に必要なお金(病気や怪我/家電が壊れたので買い替える/家族で旅行に行く/楽器を買う etc.)を置いておき、「このお金は必ず毎月余るから、(利息の付かない)銀行に置いておくのはもったいない」という金額だけを貯蓄・運用に使用するというのが最大の注意点・ポイントです!

※フリーランスは固定給のサラリーマンと違って収入に波がある方も多いので、意外に判断が難しいかも!?

この点に気を付けつつ、慎重派の方は「個人年金保険」「小規模企業共済」、多少リスクを冒しても資産を増やしたいという方は「iDeCo」(所得控除を受けたい場合)「NISA」(運用益で儲けたい場合)などで運用をすると良いかもしれないですね。

ご自身のライフスタイル、貯金額、性格などを鑑みて、ぜひこれらを活用してみてください♪

音TOWNプロデューサー/株式会社マウントフジミュージック代表取締役

3級ファイナンシャル・プランニング技能士/トロンボーン奏者

『藤井裕樹』による『音楽家(ミュージシャン)のための「お金」「キャリア」相談受付中♪』

→詳細はコチラ

藤井裕樹/音TOWNプロデューサー

【株式会社マウントフジミュージック代表取締役社長・『音ラク空間』オーナー・ストレッチ整体「リ・カラダ」トレーナー・トロンボーン奏者】 1979年12月9日大阪生まれ。19歳からジャズ・ポップス系のトロンボーン奏者としてプロ活動を開始し、東京ディズニーリゾートのパフォーマーや矢沢永吉氏をはじめとする有名アーティストとも多数共演。2004年〜2005年、ネバダ州立大学ラスベガス校に留学。帰国後、ヤマハ音楽教室の講師も務める(2008年〜2015年)。現在は「ココロとカラダの健康」をコンセプトに音楽事業・リラクゼーション事業のプロデュースを行っている。『取得資格:3級ファイナンシャル・プランニング技能士/音楽療法カウンセラー/メンタル心理インストラクター®/安眠インストラクター/体幹コーディネーター®/ゆがみ矯正インストラクター/筋トレインストラクター』